पृष्ठभूमि

१. नेपाल राष्ट्र बैंक ऐन, २०५८ को व्यवस्था बमोजिम आर्थिक वर्ष २०७६।७७ को मौद्रिक नीति २०७६ साउन ८ गते सार्वजनिक गरिएको थियो । समष्टिगत मागबाट सिर्जना हने मूल्य र वाह्य क्षेत्र दवावलाई व्यवस्थापन गर्दै उत्पादन, रोजगारी र उद्यमशीलता विकासमा वित्तीय साधनको उपलब्धतालाई प्रोत्साहन गर्ने, व्याजदर स्थायित्व प्रवद्धर्न गर्ने र वित्तीय पहुँच अभिवृद्धि गर्नेतर्फ मौद्रिक नीति केन्द्रित रहको हो ।

२. मौद्रिक नीतिको उद्देश्य अनुरुप वाह्य क्षेत्र सन्तुलनमा रहको छ । आयात व्यवस्थापनका लागि लिइएका नीतिगत पहलकदमीको परिणामस्वरुप व्यापार घाटामा कमी आएको र शोधनान्तर स्थिति बचतमा रहेको छ । वित्तीय साधन परिचालनमा सन्तुलन कायम भएको छ । वित्तीय क्षेत्र सुदृढीकरणको दिशामा अगाडि वढेको छ भनेवित्तीय सेवाको पहुँच अभिवृद्धि भएको छ ।

३. मुद्रास्फीति नियन्त्रणमा केही दवाव देखिएको छ । पछिल्लो समय छिमेकी मुलुकमा देखिएको मूल्य वृद्धिको प्रभाव नेपालको खाद्य मुद्रास्फीतिमा पनि परेको छ । गत वर्षको तुलनामा धानको उत्पादनमा कमी आएको भएतापनि अनुकूल वर्षाका कारण हिउदे वालीको उत्पादन वढ्ने अनुमान छ । नमूना छनौटमा परेका उद्योगहरुको अद्र्ध–वार्षिक समीक्षा अवधिसम्मको क्षमता उपयोग गत वर्षको सोही अवधिको तुलनामा घटेको छ । चीनबाट फैलिएको कोरोना भाइरसको संक्रमणका कारण पर्यटन र व्यापारिक गतिविधि प्रभावित हनु ेजोखिम वढेको छ ।

४. अर्थतन्त्रको विद्यमान अवस्था, अन्तर्राष्ट्रिय स्तरमा विकसित घटनाक्रम, वार्षिक मौद्रिक नीतिमा उल्लिखित नीति तथा कार्यक्रमहरुको कार्यान्वयन अवस्था, भावी कार्यदिशा तथा मौद्रिक एवम् वित्तीय उपाय समावेशगरी यो अद्र्ध–वार्षिक समीक्षा प्रतिवेदन सार्वजनिक गरिएको छ ।

आर्थिक लक्ष्यको स्थिति

५. समीक्षा अवधिमा आर्थिक गतिविधिको मिश्रित प्रवृत्ति देखिएको छ । कृषि उत्पादनमा महत्वपूर्ण हिस्सा ओगट्ने धानको उत्पादन ५५ लाख ५१ हजार मेट्रिक टन भएको तथ्याङ्क कृषि विकास मन्त्रालयले सार्वजनिक गरिसकेको छ । यो गत वर्षको तुलनामा १ प्रतिशतले कम हो । अनुकुल वर्षाका कारण हिउदे वालीको उत्पादन भने वढ्ने देखिएको छ । समीक्षा अवधिमा थप १२३ मेगावाट विद्युत राष्ट्रिय प्रसारण लाइनमा जोडिएको छ । नमुना छनौटमा परेका उद्योगहरुको क्षमता उपयोगमा केही कमी आएको प्रारम्भिक अनुमान छ । सन् २०१९ को अगष्टदेखि २०२० को जनवरीसम्म ६ लाख ३२ हजार पर्यटक भित्रिएका छन् । सन २०१८ को अगष्टदेखि २०१९ को जनवरीसम्म ६ लाख ६१ हजार पर्यटक भित्रिएका थिए ।

६. आर्थिक वर्ष २०७६।७७ मा वार्षिक औसत उपभोक्ता मुद्रास्फीति ६.० प्रतिशतको सीमाभित्र राख्ने लक्ष्य रहेकोमा पहिलो ६ महिनामा औसत उपभोक्ता मुद्रास्फीति ६.४ प्रतिशत रहेको छ । वार्षिक विन्दुगत आधारमा २०७६ पुसमा उपभोक्ता मुद्रास्फीति ६.८ प्रतिशत रहको छ । २०७५ पुसमा यस्तो नेपाल राष्ट्र बैंक मुद्रास्फीति ४.६ प्रतिशत रहेको थियो । छिमेकी मुलुकमा देखिएको मुद्रास्फीतिको दवाव तथा मौसमी प्रतिकुलताले तरकारी खेतीमा पारेको असरका कारण मुद्रास्फीति वढेको छ ।

७. समीक्षा अवधिमा निर्यात २६.१ प्रतिशतले वृद्धि भएको र आयात ४.० प्रतिशतले घटेका कारण व्यापार घाटामा ६.१ प्रतिशतले कमी आएको छ ।

८. कम्तिमा ७ महिनाको वस्तु तथा सेवा आयात धान्न पर्याप्त हनु े गरी विदेशी विनिमय सञ्चिति कायम गर्ने लक्ष्य रहेकोमा २०७६ पुस मसान्तमा कायम विदेशी विनिमय सञ्चितिले ८.४ महिनाको वस्तु तथा सेवा आयात धान्न पुग्ने देखिन्छ ।

९. समीक्षा अवधिमा चालु खाता रु.८४ अर्ब ७१ करोडले घाटामा र शोधनान्तर स्थिति रु.२६ अर्ब ६५ करोडले बचतमा रहेको छ । आयातमा संकुचन, पर्यटन खर्चमा सुधार र वाह्य ऋण परिचालन एवम् प्रत्यक्ष बैदेशिक लगानीमा भएको वृद्धिका कारण शोधनान्तर स्थिति बचतमा रहेको छ ।

१०. समीक्षा अवधिमा संघीय सरकारको बजटे विनियोजनको २७.६ प्रतिशत (रु. ४२२ अर्ब ५५ करोड) खर्च भएको छ । यसमध्ये, चालु खर्च रु. ३०९ अर्ब ६१ करोड र पुँजीगत खर्च रु ६२ अर्ब ७७ करोड रहेको छ । समीक्षा अवधिमा राजस्व संकलन रु. ४५६ अर्ब १८ करोड भएको छ ।

मौद्रिक नीतिको कार्यान्वयन स्थिति

मौद्रिक लक्ष्यहरुको स्थिति

११. आर्थिक वर्ष २०७६।७७ को मौद्रिक नीतिमा विस्तृत मुद्राप्रदायको वार्षिक वृिद्धदर १८.० प्रतिशतको सीमाभित्र कायम गर्ने लक्ष्य राखिएकोमा वार्षिक विन्दुगत आधारमा २०७६ पुस मसान्तमा यस्तो वृद्धिदर १४.५ प्रतिशत रहेको छ ।

१२. आर्थिक वर्ष २०७६।७७ मा कुल आन्तरिक कर्जा २४.० प्रतिशत र निजी क्षेत्रतर्फको कर्जा २१.० प्रतिशतसम्मले बढ्ने प्रक्षेपण रहेकोमा २०७६ पुस मसान्तमा यस्तो कर्जाको वार्षिक विन्दुगत वृद्धिदर क्रमशः १४.१ प्रतिशत र १४.९ प्रतिशत रहेको छ ।

१३. २०७६ असार मसान्तको तुलनामा २०७६ पुस मसान्तमा नेपाली रूपैयाँ अमेरिकी डलरसँग ३.३ प्रतिशतले अवमूल्यन भई प्रति अमेरिकी डलर खरिद विनिमय दर रु. ११३.०८ पुगेको छ । अघिल्लो वर्षको सोही अवधिमा नेपाली रुपैयाँ अमेरिकी डलरसँग २.८ प्रतिशतले अवमूल्यन भएको थियो ।

मौद्रिक नीतिको सञ्चालन लक्ष्य तथा उपकरण

१४. आर्थिक वर्ष २०७४ देखि कार्यान्वयनमा ल्याइएको ब्याजदर करिडोरमा परिमार्जन गरी हाल करिडोरको माथिल्लो सीमाको रुपमा स्थायी तरलता सुविधा दर ६.० प्रतिशत, नीतिगत दरको रुपमा रिपो दर ४.५ प्रतिशत र तल्लो सीमाको रुपमा निक्षेप संकलन दर ३.० प्रतिशत कायम रहेको छ । वाणिज्य बैंकहरुबीचको अन्तरबंकै कारोबार दरलाई मौद्रिक नीतिको सञ्चालन लक्ष्यको रुपमा लिइएको छ ।

१५. २०७६ पुस महिनामा वाणिज्य बैंकहरुको अन्तरबैंक कारोबार दर १.७६ प्रतिशत कायम रहेको छ भने वाणिज्य बैंक विकास बैंक र वित्त कम्पनीहरुकोसमग्र अन्तरबैंक कारोवार दर औसत १.८७ प्रतिशत रहेको छ । २०७५ पुसमा वाणिज्य बैंकहरु बीचको अन्तरबैंक कारोबार दर २.८४ प्रतिशत र समग्र अन्तर बंकै कारोबार दर २.८६ प्रतिशत रहेको थियो ।

१६. बैंक तथा वित्तीय संस्थाहरुले कायम गर्नु पर्ने अनिवार्य नगद अनुपात ४.० प्रतिशत र बैंकदर ६.० प्रतिशत रहको छ । त्यसैगरी, वाणिज्य बैंकहरुले कायम गर्नुपर्ने वैधानिक तरलता अनुपात १०.० प्रतिशत, विकास बैंकहरुले ८.० प्रतिशत र वित्त कम्पनीहरुले ७.० प्रतिशत रहेको छ ।

तरलता व्यवस्थापन

तरलता प्रवाह

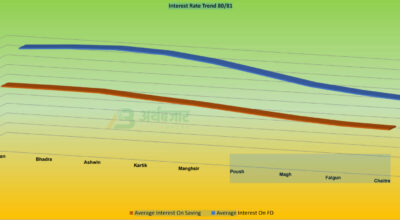

१७. समीक्षा अवधिमा खुला बजार कारोबारमार्फत् कुल रु.३९ अर्ब ५२ करोड र स्थायी तरलता सुविधामार्फत् रु.५२ अर्ब ५५ करोड गरी कुल रु. ९२ अर्ब ७ करोड तरलता प्रवाह गरिएको छ । अघिल्लो वर्षको सोही अवधिमा स्थायी तरलता सुविधामार्फत् रु.६ अर्ब ७२ करोड तरलता प्रवाह गरिएको थियो ।

१८. समीक्षा अवधिमा यस बैंकले विदेशी विनिमय बजार (वाणिज्य बैंकहरु) बाट अमेरिकी डलर १ अर्ब ७० करोड खूद खरिद गरी रु.१९३ अर्ब ४० करोड खूद तरलता प्रवाह गरेको छ ।

तरलता प्रशोचन

१९. आर्थिक वर्ष २०७६।७७ को ६ महिनासम्ममा खुलाबजार कारोबारका विभिन्न उपकरणहरु मार्पmत् पटक–पटक गरी कुल रु. ५८ अर्ब तरलता प्रशोचन गरिएको छ । अघिल्लोवर्षकोसोही अवधिमा रु. १०० अर्ब ३५ करोड तरलता प्रशोचन गरिएको थियो ।

भारतीय मुद्रा खरिद

२०. समीक्षा अवधिमा अमेरिकी डलर २ अर्ब बिक्री गरी रु.२२७ अर्ब २८ करोड बराबरको भारतीय रुपैँया खरिद भएको छ । अघिल्लो वर्षको सोही अवधिमा अमेरिकी डलर २ अर्ब १६ करोड र अन्य परिवत्र्य विदेशी मुद्रा बिक्री गरी कुल रु.२७२ अर्ब ४८ करोड बराबरको भारतीय रुपैँया खरिद गरिएको थियो ।

अन्तरबैंक कारोबार

२१. आर्थिक वर्ष २०७६।७७ को ६ महिनासम्ममा वाणिज्य बैंकहरुले रु. ९२६ अर्ब ५३ करोड र अन्य वित्तीय संस्थाहरुले रु. ९१ अर्ब ४२ करोड गरी कुल रु. १०१७ अर्ब ९५ करोडको अन्तरबैंक कारोबार गरेका छन् । अघिल्लो वर्षको सोही अवधिमा वाणिज्य बैंकहरु र अन्य वित्तीय संस्थाहरुले क्रमशः रु.६९१ अर्ब ४९ करोड र रु.१०३ अर्ब ४५ करोड गरी कुल रु. ७९४ अर्ब ९४ करोडको यस्तो कारोबार गरेका थिए ।

ब्याजदर

२२. २०७५ पुसमा ९१–दिने ट्रेजरी विलकोभारित औसत ब्याजदर ०.८६ प्रतिशत रहकोमा २०७६ पुसमा ३.१७ प्रतिशत कायम भएको छ ।

२३. २०७६ पुसमा वाणिज्य बैंकहरुको निक्षेपको भारित औसत ब्याजदर ६.७९ प्रतिशत र कर्जाको भारित औसत ब्याजदर ११.९४ प्रतिशत रहेको छ । अघिल्लो वर्षको सोही महिनामा यी दरहरु क्रमशः ६.७२ प्रतिशत र १२.२९ प्रतिशत रहेका थिए । त्यसैगरी, वाणिज्य बैंकहरुको आधारदर २०७५ पुस महिनामा ९.८० प्रतिशत रहकोमा २०७६ पुस महिनामा ९.४५ प्रतिशत कायम भएको छ ।

कर्जा तथा स्रोत व्यवस्थापन

२४. अर्थतन्त्रमा थप साधन परिचालन गर्न बंकै तथा वित्तीय संस्थाहरुले विदेशी बैंक, पेन्सन फन्ड, हेज फन्ड लगायतका स्रोतबाट ऋण लिन सक्ने र यस्तो ऋणको ब्याजदर ६ महिना अवधिको LIBOR दरमा थप ४.० प्रतिशतसम्म हनु सक्ने व्यवस्था गरिएकोमा हालसम्म ७ बैंक तथा वित्तीय संस्था (लघुवित्त वित्तीय संस्था समेत) ले अमेरिकी डलर १३ करोड ६ लाख र जापनिज येन १ करोड १० लाख ऋण लिन स्वीकृति लिएका छन् भने तीन बैंक तथा वित्तीय संस्थालेअमेरिकी डलर ७ करोड १६ लाख र जापनिज येन १ करोड ५ लाख ऋण प्राप्त गरेका छन् ।

२५. बैंक तथा वित्तीय संस्थाहरुले विदेशी संस्थागत निक्षेपकर्ता तथा गैर–आवासीय नेपालीहरुबाट कम्तिमा २ वर्ष अवधि भएको विदेशी मुद्रा मुद्दती निक्षेप संकलन गर्न सक्ने र यस्तो निक्षेपको शतप्रतिशतसम्म नेपाली मुद्रामा कर्जा प्रवाह गर्न पाउने व्यवस्था गरिएको छ । यस व्यवस्था अन्तर्गत समीक्षा अवधिमा अमेरिकी डलर १० लाख निक्षेप संकलन भएको छ ।

२६. वाणिज्य बैंकहरुले २०७७ असार मसान्तभित्र आफ्नो चुक्ता पुँजीको न्यूनतम २५ प्रतिशत बराबर अनिवार्य रुपमा ऋणपत्र जारी गर्नुपर्ने व्यवस्था रहेको छ । वाणिज्य बैंकहरुलाई यस्तो साधन परिचालनमा प्रोत्साहित गर्न परिचालित ऋणको शतप्रतिशत कर्जा प्रवाह गर्नसक्ने व्यवस्था गरिएको छ । २०७६ पुस मसान्तसम्ममा १६ वाणिज्य बैंकले रु.४२ अर्ब ९६ करोडको ऋणपत्र जारी गर्न स्वीकृति लिएका छन् ।

२७. यस बैंकबाट उपलब्ध गराइने पुनरकर्जा सुविधालाई थप व्यवस्थित, पारदर्शी र प्रभावकारी बनाउन पुनरकर्जा कार्यविधि जारी गरिएको छ । २०७६ पुस मसान्तमा कुल रु. १९ अर्ब ७५ करोड पुनरकर्जा लगानीमा रहको छ ।

२८. सहुलियतपूर्ण कर्जाका लागि ब्याज अनुदान सम्बन्धी एकीकृत कार्यविधि, २०७५ संशोधन गरिएको छ । सहुलियतपूर्ण कर्जालाई थप प्रभावकारी बनाउन बैंक तथा वित्तीय संस्थाहरुले २०७७ असार मसान्तसम्म प्रवाह गर्नुपर्ने कर्जाको न्यूनतम संख्या समेत निर्धारण गरिएको छ । २०७६ पुस मसान्तमा बैंक तथा वित्तीय संस्थाहरुको रु. ४७ अर्ब २ करोड कर्जा लगानीमा रहेको छ । यसवाट २३,९७८ ऋणी लाभान्वित भएका छन् ।

वित्तीय क्षेत्र कार्यक्रमको कार्यान्वयन स्थिति

२९. बैंक तथा वित्तीय संस्थाहरु एक आपसमा गाभ्ने/गाभिने वा प्राप्ति गर्ने प्रक्रियाले निरन्तरता पाएको छ । २०७६ पुस मसान्तसम्म कुल १८५ बैंक तथा वित्तीय संस्था मर्जर/प्राप्ति प्रक्रियामा सामेल भएका छन् । यसमध्ये १४० संस्थाको इजाजत खारेज भई कुल ४५ संस्था कायम भएका छन् । समीक्षा अवधिमा एक आपसमा गाभ्ने/गाभिने वा प्राप्ति गर्ने प्रक्रियामा १४ संस्था सामेल भई १२ संस्थाको इजाजत खारेज भएको छ । यी मध्ये दुई वाणिज्य बैंक समेत रहका छन् ।

३०. निक्षेपकर्ता र ऋणीको गुनासो व्यवस्थापन गर्दै वित्तीय क्षेत्रप्रति सर्वसाधारणको विश्वास अभिवृद्धि गर्न यस बैंकमा रहको गुनासो सुनुवाई इकाईलाई वित्तीय ग्राहक संरक्षण इकाईको रुपमा रुपान्तरण गरिएको छ ।

३१. स्थानीय तहका सबै वडामा वित्तीय सेवाको पहँुच सुनिश्चित गर्ने उद्देश्यले बैंक शाखा नभएका वडाहरुमा शाखा रहित बंैक सेवा प्रदान गर्न यस बैंकको स्वीकृति लिनु नपर्ने व्यवस्था गरिएको छ ।

३२. वाणिज्य बैंकहरुले वित्तीय जानकारी इकाईमा पेश गर्नुपर्ने विवरण विद्युतीय माध्यममार्फत् पेश गर्न २०७६ माघ १ देखि नयब्ःी लागू गरिएको छ । विकास बैंक र वित्त कम्पनीहरुले २०७७ असार मसान्तसम्म यो व्यवस्था लागू गरिसक्नुपर्ने व्यवस्था गरिएको छ ।

३३. लघुवित्त वित्तीय संस्थाहरुले महानगरपालिका, उप–महानगरपालिका र जिल्ला सदरमुकाम बाहेक नगरपालिका र गाउँपालिका क्षेत्रमा एक शाखा स्थापना गरेपश्चात् मात्र उपमहानगरपालिका वा जिल्ला सदरमुकाममा एक शाखा स्थापना गर्न सक्ने व्यवस्था गरिएको छ ।

३४. लघुवित्त वित्तीय संस्थाहरुले आफ्नो कुल कर्जाको एक तिहाइ अनिवार्य रुपमा कृषि क्षेत्रमा प्रवाह गर्नुपर्ने व्यवस्था गरिएको छ । २०७६ पुस मसान्तमा लघुवित्त वित्तीय संस्थाहरुले आफ्नो कुल कर्जाको ४१ प्रतिशत कृषि क्षेत्रमा प्रवाह गरेका छन् ।

भुक्तानी प्रणाली सुदृढीकरण

३५. विद्युतीय माध्यमबाट गरिने भुक्तानीलाई अभिवृद्धि गर्ने नीति अनुसार हालसम्म ९ भुक्तानी प्रणाली सञ्चालक र १० भुक्तानी सेवा प्रदायक गैर बैंक तथा वित्तीय संस्थालाई कारोबार गर्न अनुमति प्रदान गरिएको छ ।

३६. भुक्तानी प्रणाली आधुिनकीकरणको महत्वपूर्ण पूर्वाधारको रुपमा रहेको वास्तविक समयको भुक्तानी प्रणाली सञ्चालनमा ल्याइएको छ ।

३७. मोबाइल र इन्टरनेटमार्फत् भुक्तानी सेवा विस्तार गरी दूर्गम स्थानहरुमा वित्तीय पहुँच पु¥याउन भुक्तानी सेवा प्रदायक संस्थाहरुलाई प्रोत्साहन गरिएको छ ।

३८. पोइन्ट अफ सेल (पीओएस) मेसिनमार्फत् कारोबार गर्दा ग्राहकसँग अतिरिक्त शुल्क लिन नपाइने व्यवस्था गरिएको छ ।

३९. वस्तु तथा सेवाको मूल्य कार्ड वा विद्युतीय माध्यमबाट भुक्तानी गर्दा बीजकमा उल्लिखित मूल्य अभिवृद्धि करको १० प्रतिशत रकम भुक्तानीकर्ताको बैंक खातामा सोझै जम्मा हुने व्यवस्था कार्यान्वयनमा आएको छ ।

विदेशी विनिमय व्यवस्थापन

४०. विप्रेषण आप्रवाहलाई राष्ट्रिय प्राथमिकताका क्षेत्रमा परिचालन गर्न तथा औपचारिक माध्यमको प्रयोगलाई बढावा दिन वैदेशिक रोजगार बचतपत्रको बिक्री वर्षैभरी खुला गर्न शुरु गरिएको छ ।

४१. एकल विन्दु सेवा केन्द्रमा रहेको यस बैंकको विदेशी विनिमय इकाईलाई प्रभावकारी बनाउँदै विदेशी लगानी भित्र्याउने र फिर्ता लैजानेप्रक्रियालाई सहज र सरलीकरण गरिएको छ ।

अन्तर्राष्ट्रिय आर्थिक परिदृश्य

४२. सन् २०१९ मा २.९ प्रतिशत रहको विश्व अर्थतन्त्रको वृद्धिदर सन् २०२० मा ३.३ प्रतिशत हुने अन्तर्राष्ट्रिय मुद्रा कोषको प्रक्षेपण छ । विकसित मुलुकहरुको अर्थतन्त्र सन् २०१९ मा १.७ प्रतिशतले विस्तार भएकोमा सन् २०२० मा १.६ प्रतिशतले वृद्धि हुने कोषको प्रक्षेपण छ ।

४३. उदीयमान तथा विकासशील अर्थतन्त्र सन् २०१९ मा ३.७ प्रतिशतले वृद्धि भएकोमा सन् २०२० मा ४.४ प्रतिशतले बढ्ने अन्तर्राष्ट्रिय मुद्रा कोषको प्रक्षेपण छ । चीनको अर्थतन्त्र सन् २०१९ मा ६.१ प्रतिशतले वृद्धि भएकोमा सन् २०२० मा ६.० प्रतिशत र भारतीय अर्थतन्त्र सन् २०१९ मा ४.८ प्रतिशतले वृद्धि भएकोमा सन्२०२० मा ५.८ प्रतिशतले विस्तार हने प्रक्षेपण रहको छ ।

४४. विकसित अर्थतन्त्रहरुमा उपभोक्ता मुद्रास्फीति सन् २०१९ मा १.४ प्रतिशत रहेकोमा सन् २०२० मा १.७ प्रतिशत हुने अन्तर्राष्ट्रिय मुद्रा कोषको प्रक्षेपण छ । उदीयमान तथा विकासशील अर्थतन्त्रहरुमा उपभोक्ता मुद्रास्फीति सन् २०१९ को ५.१ प्रतिशतको तुलनामा सन् २०२० मा ४.६ प्रतिशत रहने प्रक्षेपण छ ।

मौद्रिक नीतिको कार्यदिशा

४८. आर्थिक क्रियाकलापको विद्यमान अवस्था तथा मूल्यवृद्धिको चापले आन्तरिक आपूर्ति व्यवस्था थप सुदृढ गर्ने क्षेत्रमा कर्जा प्रवाहलाई प्रोत्साहित गर्नु पर्ने देखिएको छ । बैंकिग क्षेत्रको तरलताको प्रभावकारी व्यवस्थापन गर्दै निर्यात प्रवद्र्धन तथा आयात व्यवस्थापन, उद्यमशिलताको विकास र रोजगारी सिजर्न ाका क्षेत्रमा वित्तीय साधन परिचालन गर्नु पर्ने भएको छ ।

४९. उपर्युक्त पृष्ठभूमिमा समष्टिगत आर्थिक स्थायित्व कायम गर्ने चालु आर्थिक वर्षको मौद्रिक नीतिको प्रमुख उद्देश्यलाई यथावत कायम राख्दै नेपाल सरकारको आर्थिक वर्ष २०७६।७७ को बजेटको अद्र्ध– नेपाल राष्ट्र बैंक वार्षिक समीक्षालाई समेत ध्यानमा राखि मौद्रिक एवम् वित्तीय उपायहरुमा आवश्यक समायोजन गरिएको छ ।

आर्थिक तथा मौद्रिक परिदृश्य

४५. छिमेकी मुलुक लगायत विश्व अर्थतन्त्रमा आएकोसुस्ती, विश्वका केही देशहरुमा फैलिरहको कोरोना भाइरसको संक्रमणका कारण अर्थतन्त्रमा पर्न सक्ने असर तथा वर्षे वाली धानको उत्पादनमा आएको कमीले आर्थिक वृद्धि प्रभावित हने देखिएको छ । तथापि, राष्ट्रिय गौरवका आयोजनाहरुको कार्यान्वयनमा अपनाइने तदारुकता तथा प्रदेश एवम् स्थानीय तहमा हुने विकास–निर्माणका कारण निर्माण एवम् सेवा क्षेत्रका क्रियाकलाप विस्तार भई उच्च आर्थिक वृिद्धको प्रवृत्तिलाई निरन्तरता दिन मद्दत पुग्ने अनुमान छ ।

४६. संयुक्त राष्ट्र संघीय खाद्य तथा कृषि संगठनले विश्व खाद्य मूल्य सूचकांक सन २०२० को जनवरीमा १८२.५ पुगेकोर यो सन २०१४ को डिसेम्वर पछिको उच्च रहको जनाएको छ । छिमेकी मुलुक भारतमा समेत खाद्यान्न मूल्य वृद्धिको दवाव कायमै छ । अन्तर्राष्ट्रिय स्तरमा देखिएको मुद्रास्फीतिका कारण नेपालमा समेत मुद्रास्फीतिको चाप कायमै रहने देखिन्छ ।

४७. समष्टिगत विवेकशील नियमनको प्रभावकारी उपयोगका कारण वित्तीय स्थायित्व कायम रहेको भएतापनि पछिल्लो समय सम्पत्ति बजारमा देखिएको प्रवृत्तिले वित्तीय क्षेत्रमा थप जोखीम सिर्जना गर्नसक्ने सम्भावना छ । विश्व अर्थतन्त्रमा आएको सुस्ती र चीनमा देखिएको कोरोना संक्रमणको प्रभाव अन्तर्राष्ट्रिय बजारमा तेलको माग र मूल्यमा देखिन थालेको छ । पेट्रोलियम पदार्थको मूल्यमा आउने कमीले आयात व्यवस्थापनलाई सहज बनाउने भएता पनि विप्रेषण आप्रवाह प्रभावित हुने सम्भावना पनि छ ।

मौद्रिक तथा वित्तीय उपायहरु

५०. मौद्रिक नीतिको उपर्युक्त कार्यदिशा अनुरुप विद्यमान अनिवार्य नगद अनुपात, वैधानिक तरलता अनुपात तथा बैंकदरलाई यथावत राखिएको छ ।

५१. खुला बजार कारोबार तथा ब्याजदर करिडोर प्रणालीलाई प्रभावकारी बनाउदै बैंकिङ्ग प्रणालीको तरलता व्यवस्थापनमार्फत् ब्याजदर स्थायित्व कायम गरिनेछ ।

५२. स्वप्रयोजनका लागि निर्माण/खरिद गरिने पहिलो घरको लागि प्रदान गरिने कर्जामा ऋण भुक्तानी आम्दानी अनुपात अधिकतम ६० प्रतिशत कायम गर्नु पर्ने व्यवस्था गरिने छ ।

५३. स्वप्रयोजनका लागि निर्माण/खरिद गरिने पहिलो घर तथा रु ५० लाखदेखि रु २ करोडसम्मको कृषि, पर्यटन एवम् साना तथा मझौला पेशा/व्यवसायका लागि कर दाखिला कागजातको आधारमा कर्जा प्रदान/नवीकरण गर्न सक्ने व्यवस्था मिलाइने छ ।

५४. नियमानुसार दर्ता भएका घर जग्गा व्यवसाय कम्पनीहरुले सञ्चालन गर्ने नेपाल सरकारको सम्वन्धित निकायबाट अनुमति प्राप्त आयोजनाका लागि प्रदान गरिने कर्जाको ऋण मूल्य अनुपात महानगरपालिका, उपमहानगरपालिका र काठमाडौं महानगरपालिकासँग जोडिएका नगरपालिका क्षेत्रमा अधिकतम ५० प्रतिशत र सो बाहेकका क्षेत्रमा ६० प्रतिशत कायम गरिनेछ ।

५५. प्राथमिकताप्राप्त क्षेत्रमा प्रवाह हने कर्जालाई थप प्रोत्साहित गर्न सुक्ष्म निगरानी सम्बन्धी व्यवस्थामा पुनरावलोकन गरिने छ ।

५६. कोरोना भाइरसको संक्रमणको कारणबाट असर पर्न सक्ने सम्भावित क्षेत्रहरु पहिचान गरी त्यस्ता क्षेत्रहरुमा प्रवाह भएको कर्जामा पुनरकर्जा सुविधा र पुनरसंरचना तथा पुनरतालिकीकरणको व्यवस्थाहरुमा आवश्यकता अनुसार पुनरावलोकन गरिने छ ।

५७. लघुवित्त वित्तीय संस्थाहरुले गर्ने लाभांश (नगद वा बोनस शेयर) वितरण सम्बन्धी विद्यमान व्यवस्थामा परिमार्जन गरी वार्षिक २० प्रतिशत भन्दा बढी लाभांश (नगद वा बोनस शेयर) वितरणको प्रस्ताव गर्ने संस्थाले २० प्रतिशत भन्दा माथिको प्रस्तावित लाभांशको २५ प्रतिशतले हुने रकम ग्राहक संरक्षण कोष र २५ प्रतिशतले हुने रकम सामाजिक उत्तरदायित्व कोषमा जम्मा गर्नुपर्ने व्यवस्था गरिनेछ ।

५८. नेपाली नागरिक, फर्म तथा सस्ं थालेव्यवसाय संचालन वा विस्तार गर्न यस बैंककोपूर्व स्वीकृति लिई भारतबाट भा.रु. १० करोडसम्म र अन्य मुलुकबाट अमेरिकी डलर १० लाखसम्म कम्तिमा ३ वर्ष अवधिको लागि सहुलियतपूर्ण व्याज वा विना ब्याजमा ऋण÷सापटी लिन पाउने व्यवस्था गरिनेछ ।

५९. बैंक तथा वित्तीय संस्थाले विदेशी संस्थाहरु तथा गैर आवासीय नेपालीहरुबाट निक्षेप संकलन गर्न सक्ने व्यवस्थामा पुनरावलोकन गरी दायरा थप फराकिलो बनाइनेछ ।

६०. यस बैंकले स्थापना गरी संचालनमा ल्याएको वास्तविक समयको भुक्तानी प्रणालीमा वाणिज्य बैंकहरु आवद्घ भैसकेको सन्दर्भमा सबै विकास बैंक र सबै वित्त कम्पनीलाई समेत उक्त प्रणालीमा आवद्घ गरी ठूलो मूल्य तथा जरुरी भुक्तानी सम्बन्धी कार्यलाई थप सहज बनाइनेछ ।

६१. भुक्तानी सम्वन्धी कारोबार गर्न अनुमतिपत्र प्राप्त संस्थाले कारोबार तथा कार्डसँग सम्बन्धित संबेदनशील सूचनाको सुरक्षाको प्रत्याभूति गर्न Payment Card Industry, Data Security Standard (PCI-DSS) का प्रावधानहरुको पालना र भुक्तानी प्रणालीको परीक्षण सम्बन्धमा नियमित अनुगमन तथा निगरानीको व्यवस्था मिलाइने छ ।

६२. राष्ट्रिय भुक्तानी स्वीच स्थापनाको प्रक्रिया अगाडि बढाइने छ ।

अन्त्यमा

६३. आर्थिक वर्ष २०७६।७७ को मौद्रिक नीतिको अद्र्ध–वार्षिक समीक्षा प्रतिवेदन तयार पार्न आवश्यक तथ्याङ्क तथा सूचना उपलब्ध गराई सहयोग पु¥याउने सबै सरोकारवालाहरुमा नेपाल राष्ट्र बैंक धन्यबाद ज्ञापन गर्दछ । साथै, मौद्रिक नीतिको कार्यान्वयनमा सदाभैंm सबैको सहयोग रहने यस बैंकको विश्वास रहेको छ ।

Comment