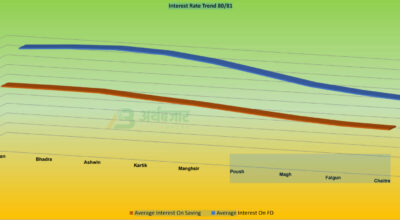

गत सोमबार सहकारी विभागले सहकारीहरुले लिने ब्याजदरमा परिवर्तन गर्यो । दोश्रो पटक सहकारीको सन्दर्भ ब्याजदर तोकेको हो । सन्दर्भ ब्याजदर निर्धारण तथा सिफारिस समितिको मिति २०७७/६/०५ को निर्णय बमोजिम सहकारी ऐन, २०७४ को दफा ५१ र सहकारी नियमावली, २०७५ को नियम २३ मा तोकिएका आधार र सामान्य भार समेतका आधारमा मिति २०७७ कार्तिक १५ गतेदेखि लागुहुने गरी सहकारी संस्थाहरुले ऋण लगानीमा लिने अधिकतम् ब्याजदर १४.७५ प्रतिशतमा नबढ्ने गरी तोकिएको हो । ऋण र बचतको ब्याजदरको अन्तर ६ (छ) प्रतिशत भन्दा घटी रहने गरी सन्दर्भ ब्याजदर तोकिएको छ । अघिल्लो वर्षको श्रावण १९ गते देखि सहकारी संस्थाहरुले ऋण लगानीमा लिने अधिकतम् ब्याजदर १६ प्रतिशत कायम थियो । सन्दर्भ ब्याजदर निर्धारण तथा सिफारिस समितिको निर्णय बमोजिम ब्याजदर पुनरावलोकन गरिएको हो ।

वर्तमान निति नियमका बारेमा वा ‘र्टर्म्स एन्ड कन्डिसन’का बारेमा सोधपुछ गर्छ, उसलाई पहिले नै सहकारी संस्थाहरूले ‘तपाईंलाई यहाँबाट कर्जा दिनसक्ने अवस्था छैन, यन्यत्रै सम्पर्क गर्नुभए बेस होला’ भनी फर्काइदिन्छन् । वा सहकारी कसरी चलाउनु पर्छ भनेर अभियानमा लागेका अभियानकर्तालाई सिकाउने ? सहकारी भनेको स्वनियमनमा चल्छ कानुन भन्ने त अलग हो । भन्दै फर्काएको अवस्था पनि छ । त्यही अवस्था भोगाइ सहकारी अभियानबाट सहकारी विभागले पनि पटक पटक भोगेको हुनु पर्छ । त्यसैले त बाहिर रहँदा समस्या भयो भन्छन् सहकारी विभागका पदाधिकारी तर अभियानता सामु नतमस्तक । अनि प्रमाण चै बानेश्वरको रातो घरमा बसेर माग्दा पाइएला त रजिष्ट्रार ज्यू ?

कार्यन्वयनको सवाललाई लिएर नेपाल सहकारी पत्रकार समाजले गरेको अन्तरक्रिया कार्यक्रममा सहकारी विभागका रजिष्ट्रार डा टोक राज डा.टोकराज पाण्डेले ब्याजदर शतप्रतिशत कार्यान्वयन गर्ने ‘फिल्डमा अनुगमनका लागि कर्मचारी खटाउँदै छौं‘,उनले भने, ‘अनुगमन निर्देशिका पनि बनेको छ’ लघुवित्तको भन्दा केही कम ब्याज तय गरिएको उनले बताए ।

गत वर्ष सम्पत्ति शुद्धीकरण तथा आतङ्कवादी क्रियाकलापमा वित्तीय लगानी सम्बन्धी निर्देशन अवज्ञा गर्ने दुई ओटा सहकारीलाई विभागले जरिवाना गरेको स्मरण गराउँदै रजिष्ट्रार पाण्डेले भने , ‘सहकारी विभागले खुट्टा कमाउँदैन । यहाँहरुलाई आरोप लगाउनु अघि आरोप पुष्टि गर्न चुनौती दिन चाहन्छु ।’ रजिष्ट्रारको यो प्रतिबद्धता निम्न स्तरका वर्गहरुको जीवनस्तर उकास्ने र सहकारी क्षेत्रमा कायापलट गर्ने नीति लिएको छ । यो सकारात्मक देखिए पनि व्यवहारमा निकै चुनौतीपुर्ण छ । रजिष्ट्रारले भाषणमा बोलेको शब्द सुन्दा सहकारी विभागका कामहरु राम्रो र ‘पपुलिस्ट’ देखिएको छ । तर ब्याजदरको बिषयलाई लिएर रजिष्ट्रारले जति छाति फुलाएर काम गर्नु भएको छ । त्यती नै सहकारीले लिने सेवा शुल्कमा माैन बसिदिनु खतरनाक पनि बनेको छ ।

राजनीतिक दलको क्षत्रछायाँ भित्र हुर्किएको सहकारी अभियानलाई यही अवस्थामा विभागले तय गरेका अधिकांश कार्यक्रम लागू गरी व्यवहारमा देखाउन विभागलाई ठूलै कसरत गर्नुपर्छ । त्यसका लागि उसले नियमन र सुपरिवेक्षण कलामा सुधार ल्याउनर्पर्छ, जुन काम तत्काल सम्भव छैन । घोषित कार्यक्रम लागू भए/नभएको हर्न मात्रै पनि विभागलाई थप सयौं कर्मचारीको आवश्यकता हुनसक्छ। भएका कर्मचारी बाट नै काम गर्छु भन्ने ल्याकत यही अवस्थामा विभागले राख्दैन । ब्याजका बिषयमा यति भनेर तोक्न सक्ने सहकारी विभाग सेवा शुल्कमा किन माैन बस्छ ? यो साधारण बचतकर्ताको गुनासो पनि हो ।

सस्तोमा ऋण पाउने कुरा त एकतिर छ विभिन्न नाममा लिने शुल्क बनमाराको घारी बनेर बसेको सहकारी विभागले देखेकै छैन् । यो सबैले चासो राखेको विषय हो । सहकारीले अहिले कुन क्षेत्रमा कसरी कहाँ कर्जा परिचालन गर्छन् भन्ने कुराको अहिलेसम्म राम्रोसँग सुपरिवेक्षण भएको पाइँदैन ।सहकारीले लगानी गर्ने कर्जाको प्रभावकारी अनुगमन गर्न सके विपन्न वर्गको आयआर्जन र रोजगारीमा पुग्ने योगदानले मुलुकको विकासमा पनि सहयोगीको भूमिका निर्वाह गर्न सक्थ्यो ।

लगातार सहकारी संस्थाहरू समस्यामा पर्दै जाँदा सहकारी के गर्ने भन्ने योजना अघि सारेको छ, जुन आवश्यक थियो पनि । सहकारी विभागले संस्थाहरुलाई लयमा ल्याउने अचुक अस्त्र कोपोमिसलाई बनाएको छ । वास्तवमा बर्षाै देखि यसको दायरामा सहकारीहरु आउन सकेका छैनन् । किन आउन चाहादैन र समस्या के छ भन्नेमा अन्योल नै छ । सबै संस्थाको असल मनशायले स्थलगत नियमन सुपरिवेक्षण हुने हो भने केही हद सम्म सहकारी क्षेत्रमा समस्या देखिने थिएन । त्यसका लागि बिभागका पदाधिकारीहरुको आचरणमा पनि सुधार हुनु जरुरी छ ।

अझै पनि नियमन र सुपरिवेक्षणमा जाँदा सम्बन्धित संस्थाकै खर्चपानी उपयोग गर्ने रणनीतिका साथ पुगेका हुन्छन। सहकारी संस्थामा फेरि पनि ‘नुनको सोझो’ गर्ने प्रवृत्ति देखियो भने र्सवसाधारण वर्षौंसम्म सहकारी विभागको नियमनको कमजोरीको सिकार बन्नुपर्नेछ । जस्तो ओरेन्टल लगायतका दर्जनाै सहकारी र यसका सदस्यहरुले समस्या भोगिरहेका छन् ।

सिजेएनकै एक कार्यक्रममा रजिष्ट्रारले भनेका थिए, ‘म हात जोडेर अनुरोध गर्छु, सन्दर्भ ब्याजदर कार्यान्वयन नभएको कुनै एउटा संस्था छ भने सहकारी विभागलाई जानकारी दिनुस हामी उत्साहका साथ कारबाही गर्छौं,’ यसबाट अन्य संस्थालाई पनि सकारात्मक प्रभाव पार्न सकिने भनाई राख्दै उनले भने, ‘म तपाईंहरुलाई ठोकुवाका साथ भन्छु, त्यतिकै नबोल्नुस्, प्रमाण लिएर आउनुस, कारबाही गर्न नसकेको दिन सहकारी विभागमा मैले काम गर्न सकिनँ मलाई अन्यत्र सरुवा गरिपाउँ भनेर मन्त्री परिषद्मा निवेदन हाल्छु ।’

रजिष्ट्रारले भनेको कुरा पनि अन्यथा हैन । खासमा कारबाही गर्नको लागि त प्रमाण चाहिन्छ । तर, याे विडम्बना हो । सहकारी अभियान भित्र यस्तो जालो बेरिएको छ । कसैको कम्जोरीका बारेमा सानो धर्को मात्रै देखियो नि के हो भनेर सहकारीका कमजोरीका कुरा वा नीतिका बारेमा जस्ले टिप्पणी गर्छ, त्यो व्यक्ति उनीहरूको सधैं विरोधी हो भन्ने सम्झिन्छन । रजिष्ट्ररलाई यहाँ प्रश्न छ प्रमाण दिन तपाइका को आइदिनु पर्ने हो ? सर्वसाधारण , सहकारीका सदस्य, सहकारी अभियानता वा पत्रकार ?

ऋण लिने भनेको आर्थिक समस्या पर्दा वा कुनै व्यापार व्यवसाय गर्न खोज्नेले हो । प्रमाण जुटाउन र रहरका लागि सहकारी वा कुनै पनि बैंक वित्तिय संस्थाबाट ऋण लिइदैन । जो ऋण लिन तपाई मातहतका सहकारीमा जान्छन् ति सर्वसाधारणले वर्तमान निति नियमका बारेमा वा ‘र्टर्म्स एन्ड कन्डिसन’का बारेमा सोधपुछ गर्छ, उसलाई पहिले नै सहकारी संस्थाहरूले ‘तपाईंलाई यहाँबाट कर्जा दिनसक्ने अवस्था छैन, यन्यत्रै सम्पर्क गर्नुभए बेस होला’ भनी फर्काइदिन्छन् वा सहकारी कसरी चलाउनु पर्छ भनेर अभियानमा लागेका अभियानकर्तालाई सिकाउने ? सहकारी भनेको स्वनियमनमा चल्छ कानुन भन्ने त अलग हो । भन्दै फर्काएको अवस्था पनि छ । त्यही अवस्था भोगाइ सहकारी अभियानबाट सहकारी विभागले पनि पटक पटक भोगेको हुनु पर्छ । त्यसैले त बाहिर रहँदा समस्या भयो भन्छन् सहकारी विभागका पदाधिकारी तर अभियानता सामु नतमस्तक । अनि प्रमाण चै बानेश्वरको रातो घरमा बसेर माग्दा पाइएला त रजिष्ट्रार ज्यू ?

Comment