सामान्यतया भाखा नाघेको ऋण भन्नाले आम रुपमा ऋणको जम्मा अवधि सकिएपछिको शुरुको दिनदेखिलाई गणना गर्नुपर्छ भन्ने परम्परागत धारणा रहेको पाईन्छ । भाखा नाघेको ऋणको गणना गर्न वा शुद्ध प्रतिशत मापन गर्नको लागि यो पर्याप्त छैन । वचत ऋण सहकारीको वित्तिय स्वास्थ्य जाँचको लागि प्रयोग हुने पल्र्स प्रणालीले भाखा नाघेको ऋणको गणना गर्नको लागि ऋण लगानी अनिवार्य रुपमा किस्तावन्दीमा हुनुपर्ने कुरालाई जोड दिन्छ । यद्यपी सहकारी संस्थाले ऋणको किस्तालाई सदस्य अनुकुल बनाउन सक्लान । यसरी किस्तामा लगानी गरिएको ऋणलाई मात्र हामीले भाखा नाघेको छ कि छैन भनेर विश्लेषण गर्न सक्छौं । सहकारी मापदण्ड २०६८ ले राष्ट्र बैंकबाट सिमित बैंकिङ कारोबार गर्न स्विकृत प्राप्त सहकारी र राष्ट्रिय सहकारी बैंक बाहेकका सबै सहकारीले लगानी गर्ने ऋणको वर्गिकरण निम्नानुसार तिन भागमा बाँड्न र सोहि बमोजिम ऋण जोखिम कोषको व्यवस्थापन गर्नको लागि निर्देश गरेको छ ।

ऋणको वर्गीकरण

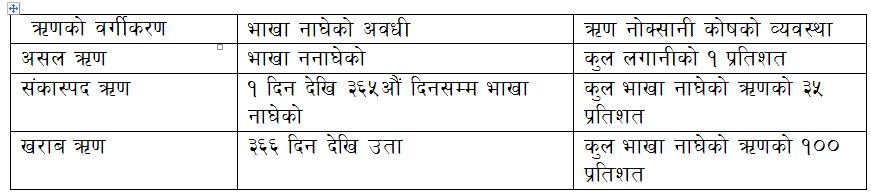

यहाँ अवधीको विषयमा थोरै चर्चा गरौं । भाखा ननाघेको अथवा असल ऋण भन्नाले सहकारीले ऋणीलाई दिएको भुक्तानी तालिका बमोजिम नियमित रुपमा साँवा र किस्ता बुझाईरहेको ऋणको कुल जोड हो । त्यस्तै संकास्पद ऋण भन्नाले ऋणीलाई उपलब्ध गराइएको ऋण भुक्तानी तालिका बमोजिम ऋणीले ऋण भुक्तानी नगरेको दिनदेखि ३६५ औं दिनसम्मको अवधिलाई बुझ्नुपर्छ । यहाँ महत्वपूर्ण विषय भाखा नाघेको ऋणको विश्लेषणको लागि ऋण दिने संस्था र ऋणी सदस्यविचमा ऋण प्रवाह हुँदाको बखत गरिएको सम्झौतापत्र र ऋण भुक्तानी तालिकाको अनिवार्य व्यवस्था गरिएको छ छैन भन्नेमा निर्भर रहन्छ । यदि ऋण लाने सदस्यलाई कहिले र कुन मितिमा कति कति साँवा र व्याज भुक्तानी गर्नुपर्ने हो सो को विवरण उपलब्ध गराईएन भने असुलीमा जटिलता आउन सक्छ र त्यस्तो ऋणको व्यवस्थापन गर्न कठिन हुन्छ । यसर्थ ऋण प्रवाह गर्दा नै ऋणको कुल अवधि र भुक्तानी तालिका अनिवार्य रुपमा उपलब्ध गराउनुपर्छ । त्यस्तै खराब ऋण भन्नाले भाखा नाघेर एक वर्ष अर्थात ३६५ दिन पुरा भएको ऋणको कुल जोड हो ।

सन् २०१५ को अक्कु फोरममा फिलिपिन्सको नाट्कोका शिक्षा समितिका कन्सल्टेन्ट देसिबेल काबेलले प्रस्तुत गरेको ऋण व्यवस्थापनभित्रको क्यान्सर, यसको रोकथामका उपायहरु विषयक कार्यपत्रमा उल्लेख गरिएका भाखा नाघेको ऋणको व्यवस्थापन गर्ने सम्बन्धि विषयमा यहाँ चर्चा गर्न चाहन्छु ।

काबेलले प्रस्तुत गरेको ऋणको चक्रमा भाखा नाघेको ऋणलाई निम्नानुसारका चरणहरुबाट व्यवस्थापन गर्नुपर्ने कुरा सुझाएका छन् ।

क) भाखा नाघेको ऋण असुलीको लागि पत्र, भेटघाट र नियमित सम्पर्क

ख) ऋणीसँगको पुर्नवार्ता अर्थात रिनेगोसिएसन

ग) कानुनी तरिकाद्धारा असुलीको योजना

घ) हिसाब राफसाफ अर्थात राइट अफ

ङ) राफसाफ पछिको असुली

उनले भाखा नाघेको ऋणको कारण, शुरुवाती उपचार र रणनैतिक असुली विधि गरी त्रिपक्षिय विश्लेषणात्मक प्रस्तुती मार्फत १० वटा मुख्य बुँदाहरु प्रस्तुत गरेका छन् । जसलाई यहाँ अध्ययन गर्न सजिलो हुने तरिकाले प्रस्तुत गर्न चाहन्छु ।

कारण १० ः ऋण पोर्टफोलियोको स्वास्थ्य अनुगमन हुन नसक्नु

मुख्य कारणहरुः

1 ऋणीको खाता विवरण र ऋणको प्रतिवेदन (लोन एजिङ) को निर्माण हुन नसक्नु

2 ऋणको प्रतिवेदन नियमित होइन कि आवश्यकताको आधारमा मात्र बनाईनु,

3 कम्प्युटर वा सफ्टवेयरको सिष्टमले दैनिक असुलीको तालिका बनाउन नसक्नु,

4 प्रत्येक दिन असुलीको लागि सुची तयार गर्न नसक्नु,

5 असुली भैरहेको वा सजिलो ऋणको मात्र अनुगमन गर्नु ।

शुरुको उपचार

1 ऋण भुक्तानी हुने समयमा नै तुरुन्तै सम्बन्धित खाता र ऋणको एजिङलाई अद्यावधिक गरिहाल्ने,

2 असुल गर्नुपर्ने ऋणीको विवरणलाई एक हप्ता अगाडि नै निम्न व्यहोरा सहितको सुचीको तयारी गर्ने ।

ऋणीको नाम

1 असुल गर्नुपर्ने रकम (साँवा र व्याज सहित)

2 साक्षी वा धनजमानीको विवरण

रणनैतिक उपचारः

1 अत्याधुनिक सुचना प्रविधिको व्यवस्थापन गर्ने ताकि प्रत्येक दिन ऋणको खाता सम्बन्धित सफ्टवेयरबाट जाँच गर्न सकियोस् ।

2 मासिक रुपमा ऋण लगानी र असुलीको विवरण प्रस्तुत र छलफल

3 भाखा नाघेका मध्ये सबैभन्दा जटिल पहिलो २० प्रतिशत ऋण असुलीलाई प्राथमिकता दिने,

4 नयाँ भाखा नाघेको ऋणीको असुलीको प्रतिवेदन तयारीको नियमित अभ्यास गर्ने । अर्थात कसरी असुली भयो भन्ने विषयमा सामान्य प्रतिवेदन बनाउने ताकि त्यो रणनीति भविष्यमा पनि काम लागोस् ।

कारण ९ः असुली सम्बन्धि सुचना प्रवाहमा अनियमितता

मुख्य कारणहरु

1 भाखा नाघेको ऋणको क्यालेण्डर बनाई सोहि अनुसार सुचना प्रवाह गरिएको छैन,

2 असुलीको सुचना पठाउँदा प्रत्येक पटकको भाषा उस्तै हुने गर्छ ।

शुरुको उपचार

1 पहिलो स्मरण पत्र ७ औं दिनमा

2 पहिलो ऋण असुली सम्बन्धि पत्र १६ औं दिनमा

3 दोस्रो ऋण असुली सम्बन्धि पत्र ४१ औं दिनमा

4 अन्तिम ऋण असुली सम्बन्धि पत्र ६१ औं दिनमा

5 कानुनी व्यहोरा सहितको पत्र ७३ औं दिनमा

रणनैतिक उपचार

1 भाखा नाघेको ऋणको क्यालेण्डर बनाउने,

2 सबै ऋणलाई ऋणको एजिङ प्रतिवेदनमा समावेश गर्ने,

3 ऋण असुलीको लागि पत्रको ढाँचा र विवरणमा उत्कृष्टता ल्याउने,

4 पत्र र सूचना पठाउने मात्रै होइन, सम्बन्धित ऋणीसँग वार्तालाप समेत गर्ने ।

कारण ८ः ऋण जोखिम कोषमा अत्याधिक खर्च

मुख्य कारणहरु

1 ३६५ दिनभन्दा बढि भाखा नाघेको ऋणको आकार निरन्तर बढ्दै जानु,

2 असुली नीति छ तर कार्यान्वयनमा नल्याउनु

शुरुको उपचारः

1 सम्बन्धित ऋणी सदस्यको शेयर पुँजी मार्फत असुलीको प्रयास गर्ने,

2 अन्य कुनै सम्पत्तिको बारेमा समेत ध्यान दिने ।

रणनैतिक उपचार

1 केहि विशिष्ट व्यक्ति वा सदस्यहरुको सानो समूह वा उपसमिति बनाई जटिल ऋणीहरुसँग वार्तालाप थाल्ने,

2 प्रत्येक जटिल ऋणको विवरणको विश्लेषण गर्ने र असुलीको लक्ष्य निर्धारण गर्ने,

3 सबैभन्दा माथिल्लो जटिल २० प्रतिशत ऋणीमा विशेष ध्यान केन्द्रित गर्ने र अन्य सम्पत्ति मार्फत असुल हुन सक्ने नसक्ने बारेमा निक्र्यौल गर्ने ।

कारण ७ःभाखा नाघेको ऋण असुलीमा नखाम्ने धितो

मुख्य कारणहरु

1 ऋणको लागि राखिएको धितो ऋणीसँग सम्बन्धित नहुनु,

2 असुली र राफसाफको लागि कानुनी बाटो नरोज्नु,

3 ऋणका कागजातहरु कमजोर बनाईनु अर्थात कागजातमा प्रश्न उठाउने ठाँउ रहनु ।

शुरुको उपचार

1 स्वेच्छिक रुपमा ऋणीलाई ऋण तिर्ने वातावरण बनाइदिने ।

रणनैतिक उपचार

1 असुलीको लागि कानुनी प्रक्रियाको सबै विवरणहरु सहितको असुली नीति हुनुपर्ने । असुली नीतिमा असुली गर्ने कानुनी सम्पूर्ण प्रक्रियाहरुको कार्यविधि निर्माण भएको हुनुपर्ने ।

2 घरजग्गा धितोको हकमा आवश्यक समिक्षा गरी सकेसम्म चाँडो र फाईदाजनक ढंगबाट असुली हुने प्रक्रिया अवलम्बन गर्ने ।

कारण ६ ः धितोको पर्याप्तता

मुख्य कारणहरु

1 धितोको विश्लेषण नगुर्नु र स्वीकार मात्र गर्नु

2 पर्याप्त मात्रामा कानुनी आधारमा धितो नराखिनु,

3 कहिलेकाँहि धितोको कागजातलाई मात्र आधार मान्नु,

4 अन्य पक्षले अधिग्रहण गरिसकेको धितोलाई आधार मान्नु ।

शुरुको उपचारः

1 सम्बन्धित पक्ष धितो मूल्यांकनमा प्रशिक्षित हुनुपर्ने, सम्बन्धित पक्ष भन्नाले ऋण उपसमिति, ऋण हेर्ने कर्मचारी र व्यवस्थापकलाई बुझ्नुपर्छ ।

2 प्रशिक्षणमा सिकेको विषयलाई आत्मसात गर्ने र लागु गर्ने ।

रणनैतिक उपचारः

1 धितो मूल्यांकन गर्नको लागि वाह्य मूल्यांकनकर्तालाई लगाउने,

2 धितो मूल्यांकन सम्बन्धि पर्याप्त नीति तथा कार्यविधि हुनुपर्ने ।

कारण ५ ः शेयर धितो जमानतमा ऋण

मूख्य कारणहरुः

1 सेयर रकमको अधिक गुणामा ऋण प्रवाह गर्नु ।

2 अत्याधिक मात्रामा सदस्य बाहिरिने क्रम नरोकिनु ।

शुरुको उपचारः

1 यसमा कुनै उपचार पद्धति छैन ।

रणनैतिक उपचारः

1 मूख्य रणनीति, क्षमतामा आधारित ऋण लगानीलाई मात्र प्राथमिकता दिने ।

2 सम्बन्धित ऋणीको आयस्रोतको आधारमा मात्र ऋण प्रवाह गर्ने ।

कारण ४ ः ऋण नविकरणको अभ्यास

मूख्य कारणहरुः

1 असुली प्रयासभन्दा नविकरण प्रयासलाई बढि प्राथमिकता दिनु

2 एकै जना ऋणीलाई एकपटक भन्दा बढि नविकरणको सुविधा दिनु,

3 नविकरण सम्बन्धि नीति अत्यन्तै खुकुलो हुनु ।

शुरुको उपचारः

1 शुरु भुक्तानीको लागि तालिकाको पुर्ननिर्माण र आवश्यक छलफल शुरु गर्ने,

2 पहिलो र अन्तिम पटकको लागि गरिएको ऋण नविकरणको असुली प्रक्रियामा आवश्यक कडा भन्दा कडा नियमले बाँध्ने,

3 उच्चस्तरको ऋण अनुगमनको संयन्त्रको निर्माण गर्ने ।

रणनैतिक उपचारः

1 ऋण नीतिमा पहिलो र अन्तिमपटकको लागि गरिने नविकरण सम्बन्धि कडा नियमको व्यवस्था गर्ने,

2 नविकरण गरिएको ऋणको वाह्रय लेखापरिक्षण अनिवार्य रुपमा गरिएको हुनुपर्छ ।

3 नविकरण एकपटक मात्र गरिने व्यहोरा नीतिगत रुपमा उल्लेख गरिनुपर्छ ।

कारण ३ ः ऋणको पुर्व विश्लेषणको अभाव

मूख्य कारणहरुः

1 आवश्यक कागजातहरु संकलन नगर्नु,

2 कागजातहरुको राम्रोसँग परिक्षण र विश्लेषण नगर्नु,

3 ऋणको आवेदन गर्दाको ऋण मागलाई नै अन्तिम स्वीकृती गर्नु ।

शुरुको उपचारः

1 क्षमतामा आधारित ऋण लगानीलाई प्राथमिकता दिने

2 सम्बन्धित सदस्यको आम्दानीको स्रोत अनुसारका कागजातहरुको माग गर्ने र आवश्यक परिक्षण गर्ने

रणनैतिक उपचारः

1 नीतिगत रुपमै ऋण विश्लेषणको आवश्यक विधि व्यवस्था गर्ने,

2 ऋण प्रोडक्ट अनुसारका कागजातहरुको सुचीको लागि नीतिगत व्यवस्था गर्ने,

3 ऋणको मात्रै कामकारबाही गर्ने एकजना छुट्टै कर्मचारीको व्यवस्था हुनुपर्ने ।

कारण २ ः ऋणी सम्बन्धि सुचना संकलनमा कमी

मूख्य कारणहरु

1 सदस्य लिंदाका बखत लिइएको सामान्य सदस्यता फारम मात्र हुनु, त्यसलाई वर्षौं सम्म पनि अद्यावधिक नगरिनु ।

2 सदस्यको आयस्रोतको विवरण नमाग्नु वा तयार नगर्नु,

3 सदस्यता फारम औपचारिकताका लागि मात्र संकलन गर्नु ।

शुरुको उपचारः

1 सदस्यता बन्ने समयमा नै आवश्यक मात्रामा सम्बन्धित सदस्यको आय विवरणहरुको बारेमा उल्लेख गरेर राख्ने,

2 ऋण माग गर्ने वखत लिइएको अन्र्तवार्ताबाट प्राप्त सूचनालाई औपचारिकता दिने भन्दा पनि त्यस्ता सूचनाहरु प्रमाणित गर्ने ।

रणनैतिक उपचारः

1 नीतिगत रुपमै ऋणीको आर्थिक विश्लेषण गर्ने व्यवस्था मिलाउने,

2 विशेषगरी ऋणीको आयस्रोतको ढाँचा र सम्पत्ति दायित्वको विवरणको अनुसन्धान गर्ने,

3 वित्तिय विवरणहरु अध्ययन र विश्लेषण गर्न सक्ने व्यक्तिलाई मात्र ऋण विश्लेषणको जिम्मा दिने ।

कारण १ ः नगद प्रवाहको ख्याल नराख्नु

मूख्य कारणहरु

1 ऋणीको नगद प्रवाहको विवरणलाई प्रमाणित नगर्नु,

2 अथवा नगद प्रवाहको विवरण लिने तर्फ ध्यान नदिनु

शुरुको उपचारः

1 ऋणीको आम्दानी र खर्चको विस्तृत विवरणको संकलन गर्नु

2 ऋणीको खुद वचत र ऋण माग विचको तुलना गर्नु

3 ऋणीले तिर्नसक्ने किस्ता अवधि र कुल किस्ताको गणना गर्नु ।

रणनैतिक उपचार

1 सबै सदस्यहरुको नगद प्रवाहको तथ्यांक अद्यावधिक गर्ने,

2 मुख्य गरी खाना, वास र शिक्षाका खर्चहरुको स्थितिलाई ध्यान दिने,

3 ऋण विश्लेषणमा सम्बन्धित सदस्यको नगद प्रवाह गर्नको निमित्त स्वचालित संयन्त्रको व्यवस्था गर्ने,

4 अन्तिममा ऋणीले प्रस्ताव गरेको परियोजना वा व्यवसायको भविष्यमा के स्थिति हुन्छ भन्ने विषयमा विश्लेषण गर्ने ।

काबेलले मुख्य गरी ५ वटा बुँदालाई विना सर्त सुरक्षित ऋण लगानीको आधार बनाइनुपर्ने कुरामा जोड दिएका छन् ।

क) जटिल र विश्लेषणात्मक कार्यको लागि दक्ष र प्रशिक्षित जनशक्तिको नियुक्ति

ख) विस्तृत तर सबैले बुझ्ने खालको नीति र कार्यविधिको निर्माण

ग) ऋणको प्रक्रियामा प्रयोग हुने सबैखाले कागजात तथा औजारहरुको अद्यावधिक समिक्षा

घ) सूचना प्रविधि र सफ्टवेयरमा विशेष लगानी र स्वचालित बनाउने र

ङ) केन्द्रिय संघहरुले सञ्चालन गरेका विभिन्न सुपरिवेक्षकिय कार्यक्रमहरुमा भाग लिने ।

वचत ऋण सहकारीको मूख्य व्यावसायिक आधार नै सुरक्षित र भरपर्दो ऋण लगानी हो । ऋणलाई मूख्य व्यावसायिक आधार मानेर यसलाई सुरक्षित गर्ने जिम्मा सञ्चालक र व्यवस्थापनको हो । ऋणलाई जोखिमरहित तरिकाले लगानी गर्न सकियो भने मात्र सदस्यलाई वित्तिय सेवा प्रवाहमा गुणस्तरीयता कायम गर्न सकिन्छ ।

(लेखक तिमल्सिना नेफ्स्कूनका कार्यक्रम अधिकृत हुन)

Comment